В преддверии роста

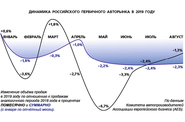

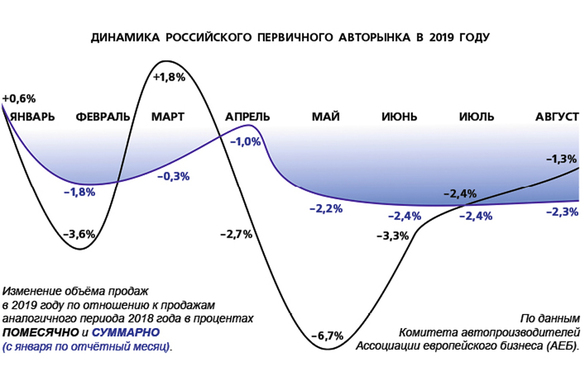

Российский рынок новых легковых и легких коммерческих автомобилей к началу осени (по результатам продаж с января по август включительно) в минусе: 2,3% (по данным комитета автопроизводителей Ассоциации европейского бизнеса (АЕБ)). Однако, минус постепенно «укорачивается» – результат августа (по сравнению с прошлогодним финальным месяцем лета) уже не так отрицателен: 1,3%. Есть надежда, что осень выведет наш авторынок из зоны замерзания.

В минус наш национальный авторынок уверенно рухнул в мае, показав падение продаж 6,7%. До этого колебался, каждый месяц меняя полюс – то спад 1,8% (за январь – февраль), то прирост в 1,8% (в марте). Однако, летом из месяца в месяц амплитуда падения снижалась. К сентябрю накопленный минус укоротился до 2,3.

И, как оказалось, наши минусы ничто по сравнению с европейскими, – в августе по объему продаж мы вышли на второе место в Европе с показателем 135 тыс. легковых автомобилей, уступив только Германии (около 314 тыс. авто).

Что интересно, в отрицательном секторе у нас только легковой беспробеговый масссегмент, – у премиумбрендов рост (+1%), у лёгкого коммерческого транспорта (LCV) рост (+7%). Увеличились и продажи грузовиков (+6%), на 2% подрос и вторичный рынок.

Всё говорит о том, что недолго общему минусу господствовать на нашем авторынке. Тем более, что осень традиционно самый активный сезон у автомобилистов. И что в массовом секторе обозначились мощные драйверы роста. Остановимся поподробнее на динамике авторынка.

ДИНАМИКА

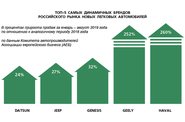

Лидером положительной динамики роста продаж на российском легковом авторынке стал поднебесный бренд Haval с фантастическим августовским результатом +458% при 1 177 проданных автомобилях. Всё закономерно – открытие мощного российского завода, выход на наш рынок новой модели Haval F7. Но под 500% роста не ожидал никто, – очень серьезный показатель! В результате Haval возглавил рейтинг продаж китайских автомобилей на российском рынке и вошел в топ20 самых успешных брендов российского авторынка.

Вторым по динамике в легковом секторе стал также китайский бренд Geely: рост 134%, продажи 716 авто.

Аналогичные проценты наблюдаются и в сегменте LCV, но акцент спроса европейский: лидирует FIAT со взлетом в +469% (148 авто), на второй строчке Citroёn: 129% плюса и 300 реализованных автомобилей.

Теперь антирейтинг. Сильнее всех тянет в негатив российский легковой рынок «американец» Ford. Тоже ожидаемо – прекращение легкового производства в России и уход этого сегмента бренда с нашего рынка привели к минусу 84,7% при 468 проданных автомобилях. Однако в сегменте LCV у Ford призовое третье место, прирост 26% и в три раза больше проданных машин.

Второй снизу поднебесный бренд Zotye c 79процентным снижением продаж при 61 проданном авто.

«Бронза» антирейтинга у Lifan. Бывший поднебесный лидер упал до аналогичного 79процентного минуса, реализовав всего лишь 261 автомобиль.

В премиумсегменте (включая Luxury) картина пооптимистичнее. Общий августовский плюс, правда, небольшой – всего 1%, но у драйверов роста сегмента он вполне заметный. В лидерах динамики smart: +66% при 48 проданных по всей России автомобилях. Второй Porsche: +30% прирост и 515 переданных клиентам люксавто. Замыкает тройку лидеров BMW с августовским результатом +17% и 3 525 автомобилей.

Если закрыть глаза на люксбренды с относительно небольшими объемами реализации, то второй в российском премиумсекторе MercedesBenz (+10%, 3 408 ед.), третий – Audi (+1%, 1 335 авто).

Тянут премиумрынок вниз, в первую очередь, англосакс Jaguar августовским минусом в 42% и незначительным объемом российских продаж в 126 автомобилей. Второй снизу Infiniti (31%, 313 машин), третий – Genesis (30%, 145 авто). Любопытно, но тот же Genesis за период с января по август демонстрирует аналогичный прирост: +32%.

ПРОДАЖИ

По состоянию на 1 сентября российский рынок новых легковых и легких коммерческих автомобилей по статистике АЕБ выглядит следующим образом: лидирует LADA с результатом 233 684 проданных с января по август включительно автомобилей и приростом 3% по сравнению с аналогичным периодом прошлого года. На втором месте KIA (148 947 авто), третий Hyundai (115 937 ед.) Оба корейца продемонстрировали практически нулевую (в процентах) динамику: KIA продал на 368 автомобилей побольше, Hyundai – на 545. На четвёртом месте первичного российского авторынка Renault (минус 4%, 89 153 ед.), замыкает пятерку лидеров Toyota (минус 2%, 64 991 авто).

В премиумсегменте по количественному показателю лидирует BMW (26 690 авто), «серебро» у MercedesBenz (25 486 автомобилей). Эти «немцы» занимают и весьма высокие позиции в общем рейтинге, тесня большинство массбренов – 10 и 11 строчки, и очень неплохи в динамике, как уже упоминалось. Третий в премиальном топе «японец» Lexus с результатом 13 335 авто и снижением продаж в 15%.

ГЕОГРАФИЯ

Большинство российских регионов (22), входящих в ТОП30, по итогам семи месяцев 2019 года в минусе (по данным аналитического агентства «Автостат»). Причем, у 19 из 30 – этот показатель ниже среднерыночного значения (1,3%). Самое сильное падение рынка зафиксировано в Ставропольском крае (7,4%).

А вот наибольший рост рынка новых автомобилей отмечается в Сибири: лидер динамики российского рынка Красноярский край с приростом в +16,5%. На втором месте Кемеровская область (+10,9%). Пятерку самых динамичных регионов замыкает Новосибирск с результатом +6%. По данным «Автостата», в нашем мегаполисе с января по июль включительно продано 10,1 тыс. новых легковых авто. При этом Новосибирск, в отличие от других городовмилионников, ни разу за 7 месяцев до минуса в первичном секторе не опускался.

Однако, наш вторичный рынок куда мощнее первичного: за тот же период в нашем регионе было перепродано 36,6 тыс. легковых автомобилей – в 3,5 раза больше, чем реализовано новых. И на процент больше, чем за те же семь месяцев прошлого года.

По объему вторичного рынка мы в России на 10 месте, а не на 23 строчке рейтинга регионов по продажам новых автомобилей: за 7 месяцев перепродано 74,5 тыс. шт. (+1,1%). По количеству автомобилей мы вообще уже в пятерке крупнейших регионов – 445 тыс. шт. А самый высокий наш авторыночный результат – это количество автомобилей с правым рулем в общей автомассе. Тут мы на втором месте после Владивостока с показателем 144,2 тысячи машин.

ВЫВОДЫ

Короче говоря, интерес к автовладению у нас в регионе достаточно высок и, судя по плюсам почти во всех секторах автомобильного мира, в обозримом будущем он иссякать не собирается.

И тренды, наметившиеся на вторичном авторынке России, в секторе коммерческого транспорта и в регионахдрайверах первичного рынка неизбежно приведут к восстановлению положительной динамики продаж на всем автомобильном рынке страны.