Двойственные успехи автобизнеса

Нужно ли нашему городу с его скромным процентом в корзине общероссийских продаж и «почетным» местом в четвертом десятке рейтинга автомобилизации населения по регионам России такое количество двойных дилерств? Кто выигрывает от появления новых дилерств? Кому становится хуже? Пытаемся разобраться…

Рынок новых автомобилей в Новосибирске уверенно катится к масштабному переделу. Еще вчера появление второго дилера уже представленного в регионе бренда считалось чуть ли не сенсацией, а сегодня по три дилера одной марки на стагнирующем авторынке стало привычным явлением. Но нужно ли нашему городу с его скромным процентом в корзине общероссийских продаж и «почетным» местом в четвертом десятке рейтинга автомобилизации населения по регионам России такое количество дублеров? Кто выигрывает от появления новых дилерств? Кому становится хуже? Пытаемся разобраться…

ТЕОРИЯ

Зачем вообще открываются дублирующие дилерства? Во-первых, для увеличения доли бренда на локальном рынке. Во-вторых, для создания внутрибрендовой конкурентной среды — соревновательность в теории как раз и способствует росту продаж и улучшению качества услуг. В-третьих, для снижения зависимости импортера от продуктивности деятельности монодилера. Единственный дилер волей-неволей диктует свои условия и оказывает влияние на дистрибьютора; два дилера, наоборот, волей-неволей подчиняются диктату импортера. В-четвертых, как следствие из второй мотивации, для улучшения качества обслуживания клиентов и увеличения степени лояльности к бренду.

Если внимательно присмотреться, все вышеперечисленное, в принципе, сводится к пункту «во-первых» — для увеличения доли бренда на рынке, все остальное должно способствовать именно этой важнейшей капиталистической задаче.

Вроде бы все правильно и должно работать, но, если вспомнить философский принцип необходимости и достаточности, для работоспособности этой схемы помимо амбиций роста надо бы учитывать и такую немаловажную вещь, как емкость рынка. Это чтобы система «предложение — спрос» находилась в сбалансированном состоянии. Дисбаланс опасен для рынка.

Если амбиции роста бренда поддерживаются адекватным ростом рынка, все в порядке. А если рынок впал в кому? А если расти на падающем рынке одновременно захотели несколько брендов? А некоторые из них настолько сильно захотели, что уже и второго дилера им мало — надо бы третьего организовать… Тогда мы получим картину первичного авторынка Новосибирска лета-2013. Спрос настолько сильно отстает от предложения, что передел рынка кажется неизбежным — на всех его явно не хватает.

ПРАКТИКА ОТКРЫТИЙ

Прошлый год на нашем региональном поле продаж новых автомобилей ознаменовался открытием множества двойных и даже тройных дилерств. Причем преимущественно по далеко не самым востребованным брендам. Нынешний год ознаменовался падением рынка в целом. Как себя чувствуют в такой ситуации бренды с расклонированными по Новосибирску дилерскими центрами?

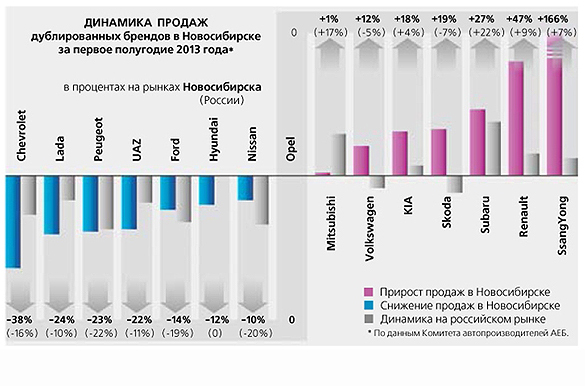

Для чистоты анализа нарисуем общую рыночную ситуацию. По данным Комитета автопроизводителей АЕБ, в первом полугодии этого года на российском рынке новых легковых и легких коммерческих автомобилей отмечено снижение продаж по сравнению с аналогичным периодом предыдущего года на 6%. Новосибирский авторынок за аналогичный период и по аналогичному срезу продемонстрировал падение на 4%. На целых 2% меньше. Но все-таки падения. Рынок стал меньше, а дилеров больше. В большей или меньшей степени, очевидно, пострадали все участники этого увлекательного процесса. Насколько конкретно?

Бессменный лидер нашего рынка LADA осенью прошлого года приобрел еще одного, четвертого дилера в Новосибирске. То есть первое полугодие 2012 года LADA в нашем регионе держалась на «трех китах». Появление четвертого повлияло на продажи первого полугодия сезона-2013. Но лишь половины его: новый игрок к весне отказался от дилерства и постепенно прекратил свою деятельность. Тем не менее хотя и частично, но повлияло. Однако продажи автомобилей LADA в Новосибирске отнюдь не выросли. По сравнению с первой половиной прошлого года бренд потерял 24% покупателей, если верить статистике АЕБ. Падение в шесть раз больше, чем у рынка в целом. И на 14% больше, чем у бренда по стране. При том что тот самый четвертый дилер достаточно неплохо продавал автомобили и внес свою лепту в копилку продаж. Получается, что количество дилеров не имеет существенного значения для размера доли бренда на рынке? Что гораздо важнее совсем другие факторы?

Поспорить с этим выводом мог бы бренд Renault. В то время как рынок падает, Renault у нас растет, и достаточно заметно — на 47% за те же полгода. В прошлом году бренд работал в условиях монодилерства, в нынешнем сезоне погоду полугодия формировали уже два дилера. При том что по стране прирост всего 9%. Выгода дистрибьютора очевидна: доля увеличена в полтора раза, бренд стал первым среди иномарок и вторым в общем зачете. А как насчет выгоды дилеров? Прирост-то не на 100%! То есть второй дилер отхватил часть покупателей не только у марок-конкурентов (той же LADA, которая с некоторых пор совсем даже и не конкурент, кстати), но и у первого дилера. Даже если предположить, что рынок между игроками поделился 50/50 (а, по нашим неофициальным данным, соотношение 60/40), рентабельность бизнеса и того и другого вызывает сомнения. Проценты процентами, но в численном выражении это всего-то 1 351 автомобиль на двоих. Рынок-то у нас небольшой — чуть больше 1% от российского…

Еще интереснее расклад по бренду KIA. На 802 проданных за полугодие автомобиля приходится уже три дилера! Да, бренд прирос на 18% — все-таки не минус. Но «не минус» это у дистрибьютора. Один «вчерашний» дилер продавал автомобилей всего на 100 штук меньше, чем три вместе взятых «сегодняшних» (второй дилер открылся весной прошлого года, третий — в начале этого года)! На российском рынке у KIA тоже прирост, но поменьше — 4%.

В три дилера на нашем рынке отработал первое полугодие этого года и SsangYong. Именно это «тридилерство» и вызывало больше всего недоумение у экспертов рынка: зачем нам целых три дилера бренда, который нельзя назвать самым востребованным, который не раз уже уходил с нашего рынка ввиду того, что не мог обеспечить работой даже одного дилера? Но именно этот бренд и преподнес больше всего сюрпризов.

SsangYong в первом полугодии 2013 года по сравнению с аналогичным периодом прошлого года увеличил свои продажи в Новосибирске с 98 до 261 автомобиля, с результатом +166% став рекордсменом по темпам прироста продаж. На российском рынке прирост всего 7% — расчетный эффект от клонирования дилерств на примере отдельно взятого новосибирского локального рынка и отдельно рассматриваемого бренда очевиден.

На каждого из дилеров бренда в среднем пришлось по 87 автомобилей (хотя на самом-то деле пропорции отнюдь не равны). Если предположить, что марка падала бы вместе с рынком и оставалась по-прежнему с одним дилером, то реализовала бы всего 94 автомобиля, то есть почти столько же, сколько на текущий момент продал каждый из трех игроков. Цифры не ахти какие гигантские, но процент впечатляющий.

Видимо, именно успехи SsangYong и вдохновили представителей не самых успешных автозаводов на сверхнормативную региональную экспансию — игру в три дилерства в Новосибирске вслед за KIA и SsangYong решили продолжить и другие бренды…

Но вернемся к авторынку сегодняшнего дня. Два нынешних дилера SKODA продали за полгода на 19% автомобилей больше, чем один вчерашний (по России падение 7%). Два дилера Volkswagen — на 12% больше (в России минус 5%).

Ford, в середине прошлого года официально открывший наконец-то второй дилерский центр в столице Сибири, но к началу весны в очередной раз потерявший первого дилера, не приобрел, а даже и потерял покупателей — минус 14% за исследуемое полугодие в Новосибирске при минус 19% в России. Падение в регионе на 5% меньше, но более чем в три раза больше, чем падение рынка в целом. Что в стране, что в регионе.

Nissan в Новосибирске благодаря появлению второго дилера потерял покупателей ровно в два раза меньше, чем в среднем по стране, — минус 10% в регионе, минус 20% в России.

СТАТИСТИКА ЗАКРЫТИЙ

Получается, что открытие дополнительного дилерства чудодейственной силой спасения рынка отдельно взятой марки хотя, бесспорно, и обладает, но не всегда. А закрытие?

Два примера уже прозвучало: за исследуемый период в Новосибирске закрылись дублированные дилерства LADA и Ford. Прироста это явно не дало, но и падение вряд ли заметно ускорило. Еще одна потеря первого полугодия 2013-го — Mitsubishi. В Новосибирске за шесть месяцев произошел прирост на 1% на фоне сжавшегося рынка, в стране — прирост на 17%. Можно предположить, что двумя дилерами можно было бы поддержать общероссийскую тенденцию.

Есть пример поинтереснее — GAZ. Потеряв одного из двух дилеров, этот бренд в Новосибирске практически нисколько не потерял в продажах: едва заметное снижение в 3% меньше среднерыночного и меньше, чем российский «минус» марки. При том что в сегодняшнем рейтинге продаж новых автомобилей GAZ в Новосибирске на четвертом месте (в России на 12-м) и опережает полтора десятка инобрендов, представленных у нас двойными, а то и тройными дилерствами. Один дилер вполне справляется с намеченными производителем объемами, бизнес его позволяет вкладывать средства в улучшение качества обслуживания клиентов и при этом не оставаться без прибыли.

ВЧЕРАШНИЕ ДВОЙНИКИ

А как чувствуют себя на нашем рынке бренды с двойными дилерствами, открывшимися раньше прошлого года? Во что оборачивается сиюминутный прирост продаж в долгосрочной перспективе?

Chevrolet — три дилера в Новосибирске (полное дилерство по всем трем линейкам — «Америка», «Корея», «Россия» — только у «Сибтрансавто-Новосибирск»; три линейки на двоих — у «Авто-1» и «Новосибирск-Авто»). Минус 38% в нашем городе, минус 16% по стране. Hyundai — два дилера. Минус 12% у нас, 0% динамики на российском рынке. UAZ — три дилера: 22% — падение в столице Сибири; в два раза меньше, 11%, по всем регионам России. А ведь первый год двойные-тройные дилерства давали прирост…

Но — дальше. Peugeot — два дилерства под контролем одной компании — минус 23% в Новосибирске, столько же по России. Opel — два представителя — по нулям и региональная, и российская динамика. Subaru — два дилерства: прирост наш 27%, российский 22%.

Какой напрашивается вывод? Открытие дублирующих дилерств в большинстве случаев дает прирост продаж бренду на локальном рынке. Но прирост не кратный количеству игроков. И прирост лишь сиюминутный: со временем бренд с расклонированными дилерствами развивается нижерыночными темпами — отобранные у рынка проценты он отдает обратно, теряя порой гораздо больше приобретенного. Рынок не обманешь!

И еще один вывод: положение бренда на рынке, его доля от количества представляющих его дилеров вряд ли сильно зависит. Решающую роль играют совсем другие факторы.

КТО В ВЫИГЫШЕ

Итак, кому же выгодно открытие дублирующих дилерств на локальном рынке? Принято считать, что в выигрыше прежде всего покупатель: он получает возможность выбора географически более удобного для него дилера. Он получает возможность отказаться от услуг недобросовестного игрока рынка и уйти к его конкуренту. Он может воспользоваться продуктами конкурентной борьбы раскраивающих рынок одноименных представителей брендов: купить автомобиль с суперскидкой, обслужить его по какой-нибудь выгодной для него акции.

Поначалу это действительно так. А в перспективе? Географию не обсуждаем — неоспоримый факт. Но все остальное… Вышеприведенные цифры говорят о том, что деятельность дублеров бренда в подавляющем большинстве случаев с точки зрения рентабельности вызывает большие сомнения. Если же и без того мизерный уровень прибыли (у кого она получается) снижать демпингом, то вкладываться в развитие, в улучшение качества услуг дилеру будет просто-напросто нечем. И может случиться так, что дилер вынужден будет закрыть бизнес (хорошо, если один дилер, а то и все сразу), и клиент останется один на один со своим не востребованным на рынке автомобилем… Проблемы с обслуживанием, проблемы с запчастями, проблемы с ликвидностью авто… Временный выигрыш в географии может обернуться поездками в другой регион — там, где реализуется продуманная дилерская политика и работа бренда не прервалась.

Вымысел? Ничуть! Тот же лидер сегодняшних процентов роста SsangYong уже дважды прекращал свою деятельность в Новосибирске, нынешнее тридилерство — это третья попытка бренда закрепиться на нашем локальном рынке. Сегодняшний лидер среди иномарок, а по совместительству самый первый иномарочный многодилер Renault представлен у нас тоже не в первом составе игроков. Вслед за французами объявивший о намерении поиметь второго дилера в нашем городе Ford тут же остался вообще без дилеров. Да и у Hyundai, мечтающего о грядущем открытии третьего дилерского центра, было ведь уже три дилера в Новосибирске. Было три дилера и у KIA — остался один. Был перерыв в присутствии на рынке и у SKODA… А про «китайцев» пока и говорить не стоит: уследить за мельканием представляющих их компаний просто невозможно!

Есть и другие примеры, и до сих пор на нашем авторынке есть черные дыры некогда работавших брендов, но оставивших своих клиентов на произвол судьбы. Оно, конечно, кризис виноват, но владельцу не представленного рынком авто от этого не легче. Так что говорить о клиентской выгоде от многодилерств не совсем корректно. Она сиюминутна на нашем небольшом рынке.

Про выгоды для самих дилеров от прихода дублеров и так все понятно: первые дилеры теряют прибыль, вторые ее не находят. В проигрыше все. Тут может быть только одна рыночная польза — открытие нового дилерства дает шанс новому игроку заявить о себе и попробовать вытеснить первого дилера. Выживет сильнейший. Если, конечно, в процессе конкурентной борьбы хоть у кого-нибудь останутся ресурсы для выживания.

Выигрыш дистрибьютора от размножения дилеров, так же как выигрыш потребителя, тоже сиюминутен. Да, временный прирост, да, возможность сменить слабого игрока на более сильного. Но в то же время и весьма реальный риск вообще потерять этот рынок или как минимум дискредитировать бренд действиями из последних сил борющихся за выживание двойников. Когда при покупке невозможно вместе с автомобилем посмотреть и на его ПТС, это уже рождает недоверие. Когда «приходите, о цене договоримся», возникает сомнение в том, что заявленная производителем цена соответствует содержанию товара. А ведь все это не что иное, как дискредитация. И не конкретного дилера, а представленного им производителя — потребителю имя дилера в большинстве случаев безынтересно, он знает бренд.

Так зачем же тогда открываются у нас дублирующие дилерства? Получается, что совсем даже не для того, чтобы сделать лучше автовладельцам. И не для того, чтобы поддержать дилера, продвинувшего конкретный бренд на рынок и доведшего его до уровня возможного размножения. И в конечном итоге, вряд ли для укрепления позиций бренда на локальном рынке.

Есть ли другой путь к расширению рынка в рамках одной марки? Во всем мире есть, у нас почему-то нет. Сильным дилерам разрешается открывать так называемые спутники, или попросту филиалы: не полноценные дилерские центры, а скромные шоу-румы с приемками на сервис. Через них вполне можно вести операционную деятельность, можно принимать автомобили на обслуживание, проводить несложные сервисные работы. Располагаются спутники, как правило, в удобных для клиента местах, а не там, где находится место под застройку. Может быть, это не работает? В Европе, с гораздо большей, чем у нас емкостью рынка, очень даже работает. Но мы же не Европа. И пока в нас ее не увидят, в проигрыше будут все.

Александр ИВЕРЬЯНОВ

Евгений РАДЧЕНКО

Альфед АГЗАМОВ,

генеральный директор компании «Сибтрансавто-Новосибирск»

(первый в нашем регионе официальный дилер Opel и Chevrolet — два и три дилерства в Новосибирске соответственно):

— Однозначного ответа на вопрос, нужны ли нашему городу два-три дилерства одного бренда и кто от этого выигрывает, у меня нет. Совершенно точно открытие второго дилерства невыгодно первому дилеру. Его рентабельность снижается, он вынужден уменьшать расходы на популяризацию представляемых марок, меньше вкладывать средств в повышение качества услуг.

Принято считать, что от появления второго дилера выигрывает клиент. Якобы, конкурируя между собой, дилеры предлагают более выгодные условия приобретения автомобиля, более качественное обслуживание. Но откуда оно станет более качественным при меньших инвестициях?

Может быть, выигрывает импортер? Сиюминутная выгода, конечно, есть: первоначальный прирост продаж, распродаваемое новым дилерам оборудование, инструмент и т. п. Но при этом не увеличивается, а, как показывает практика, снижается интенсивность продвижения самого бренда в регионе: конкурируя между собой в рамках одной марки, дилеры готовы продвигать исключительно себя, но не бренд! То есть марка практически выпадает из общего конкурентного поля. Парадоксально, но выигрывают от этого конкуренты!

Но, несмотря на все вышесказанное, утверждать, что второе дилерство одного бренда для такого города, как Новосибирск, это однозначное зло, тоже не могу — все зависит от самого дилера. Сколько угодно примеров, когда только благодаря появлению второго, а то и третьего дилера бренд на региональном рынке занимал достойное положение.

Я склонен рассматривать эту проблему с таких позиций: есть «долгосрочные» дилеры, а есть «краткосрочные». «Долгосрочные» заинтересованы в развитии рынка, они больше думают о завтрашнем дне, о позитивном имени своей компании, положительном имидже представляемого бренда. Они заинтересованы в том, чтобы завоеванный ими клиент пришел к ним и завтра, и послезавтра. Как правило, это местные дилеры с глубоким чувством ответственности перед своими земляками.

«Краткосрочные» дилеры руководствуются сиюминутными выгодами и жизненным принципом «схватить побольше и отбежать подальше». Они разрушают рынок и наносят ущерб представляемым ими брендам. Откуда они берутся? Возникают по решению «краткосрочных» менеджеров. Тех, которые в импортерских структурах озабочены лишь собственным реноме и нацелены на повышение собственной стоимости достижением сиюминутных результатов. Не для того, чтобы бренду стало лучше, а чтобы подороже продать себя другой структуре.

Возможно ли очищение рынка от всего наносного и сиюминутного? Верю, что возможно. Рано или поздно это должно произойти. Хватило бы терпения нашим «долгосрочным» дилерам.

Олег МАНУШЕВИЧ,

директор компании «Сибирские Моторы» (официальный дилер Nissan — два дилерства в Новосибирске):

— Я убежден, что двойные дилерства в Новосибирске однозначно нужны. Они нужны рынку, нужны импортеру, нужны клиенту. Единственно, кому они не нужны, — это первые дилеры, которые не хотят делить рынок. Которые хотят получать максимум выгоды от своего монопольного положения, нанося порой ущерб и клиентам, и импортеру. И такие примеры, к сожалению, имеют место быть.

Чем обусловлено появление вторых дилерств? Прежде всего, стратегией развития импортеров. Появлением новых моделей с потенциально высоким спросом, наращиванием производственных мощностей. Разумеется, это требует расширения сбытовой сети: один дилер на локальном рынке с повышенными объемами может уже не справиться, два дилерства гарантируют увеличение спроса. Это закономерно, и это рано или поздно должно происходить с каждым брендом. Опять же обостряется конкуренция, которая подстегивает развитие бизнеса и у первого, и у второго дилера. И это тоже на руку и импортеру, и клиенту.

Как мы относимся к конкуренции? Мы не рассматриваем первого дилера Nissan как нашего единственного конкурента. Мы абсолютно ко всем автомобильным брендам относимся как к нашим соперникам по рынку: одни производители выпускают конкурентоспособные нашим моделям седаны, другие — кроссоверы, третьи — внедорожники… Каждый бренд рассматривается нами в контексте конкретных моделей.

То есть мы не ведем ценовых войн с одноименным дилером, не ведем демпинговой политики в сервисных компаниях. Потому что конкурентное поле для нас — это весь рынок, все бренды с конкурентоспособными нашей линейке моделями и все дилеры с интересными сервисными предложениями.

Александр СИНИЦЫН,

генеральный директор компании «Автомир ФВ Новосибирск»

(из двойных дилерств «Автомир» представляет в Новосибирске марки Volkswagen, Renault, Hyundai):

— «Автомир» очень взвешенно подходит к решению вопросов вывода на конкретный локальный рынок той или иной марки под своим брендом. Во всех подряд конкурсах мы не участвуем, принимаем участие в тендерах только тогда, когда уверены в целесообразности.

Из двойных дилерств в Новосибирске первое пересечение произошло по теме Renault в 2007 году. Импортер в нашем лице наконец-то нашел второго, левобережного дилера. Однако вскоре мы остались единственными представителями марки с долей 6—7% от первичного рынка автомобилей в Новосибирске. В прошлом году у нас появился правобережный конкурент, и доля бренда выросла до 10%.

В 2009 году «Автомир» стал вторым дилером Hyundai. Несмотря на кризис, доля бренда в городе увеличилась в полтора раза. В прошлом году мы открыли второй дилерский центр Volkswagen. У первого дилера уровень продаж остался практически тот же, и мы продаем сопоставимое количество. То есть Volkswagen в Новосибирске демонстрирует рост.

В 2016 году «Автомир» откроет второй дилерский центр Toyota в Новосибирске. Второе дилерство по этому бренду нашему городу объективно необходимо, мы поучаствовали в конкурсе и выиграли тендер.

Таким образом, по тем маркам, к которым мы имеем отношение, двойные дилерства реально приносят приличное увеличение продаж импортеру. Однако это не говорит о том, что становится лучше первому дилеру. И о том, что если в нынешних условиях понаоткрывать третьи дилерские центры тех же брендов в нашем городе, то хотя бы кому-то от этого будет хорошо.

Есть принцип необходимости и достаточности, и он должен строго соблюдаться. Должны учитываться объективные реалии рынка, а не чьи-то амбиции, и тогда система не опустится до состояния дисбаланса. «Автомир» придерживается позиции разума.

Игорь КОШКИН,

директор ООО «УАЗ Центр» (официальный дилер UAZ — три дилера в Новосибирске), директор ООО «Автолига» (официальный дилер SsangYong — три дилера в Новосибирске):

— Монополизм развращает. Качество обслуживания клиентов не улучшается, продвижение бренда на рынке тормозится. Два дилера одного бренда в Новосибирске — это нормально и в большинстве случаев хорошо с любой точки зрения. Представители одной марки в этом случае вполне могут выстроить партнерские отношения. Но когда появляется три дилера…

На мой взгляд, учитывая объемы нашего рынка, площадь города, количество населения, три дилера одного бренда — это уже многовато. Три одноименных дилерских центра, работая независимо друг от друга, в любом случае будут обречены на демпинг. Это на первый взгляд на руку потребителю, однако в конце концов демпинг приводит к потере прибыли и к ограничению возможности вложений непосредственно в развитие, в повышение качества услуг.

Другими словами, приобретая автомобиль по заниженной стоимости, потребитель «инвестирует» в заниженное качество его обслуживания. Вряд ли это выгодно самому потребителю. Невыгодно это и участникам перенасыщенного игроками рынка — их бизнес низкорентабелен. То есть для сегодняшнего Новосибирска три дилерства одного бренда, на мой взгляд, однозначно плохо.

Дмитрий МОРОЗОВ,

директор компании «Сармат»,

(официальный дилер GAZ, официальный дилер KIA — три дилерства в Новосибирске):

— Поставщиками монополизм всегда не особо приветствуется: класть яйца в одну корзину никто не хочет — все хотят подстраховаться. Если произойдут негативные процессы у одного дилера, у бренда на этот случай есть подстраховка — одинарная или двойная, — что сейчас с KIA в Новосибирске и происходит.

Да, при открытии дополнительных двух дилерств количество реализованных автомобилей в регионе немножко увеличилось. Но оно не увеличилось в три раза — кратно открытым дилерствам! В преимущественном положении в результате перераспределения долей рынка окажется тот, кто умеет продавать, кто умеет обслуживать и кто делает это наиболее качественно. На такую конкуренцию и рассчитывал поставщик при открытии дополнительных дилерств.

Прямо противоположная ситуация складывается с дилерством GAZ: мы стали единственным дилером в Новосибирске. При этом автомобилей GAZ не стало продаваться меньше в нашем регионе — мы забрали весь объем реализации, который раньше распределялся на два дилера. Мы выполняем сейчас все требования производителя и поставщика в одном лице. Выполняем планы по количеству продаж, полностью соответствуем корпоративным стандартам по продажам, по сервису. При том что требования становятся все жестче, и они уже где-то в одном шаге от стандартов ведущих европейских производителей.

Возможно ли появление дублирующих дилерств GAZ в Новосибирске? Это зависит прежде всего от поставщика, от видения им нашего рынка со стороны. Если производитель посчитает нужным иметь здесь двух представителей, он будет их иметь. Но с темой GAZ ситуация немножко иная, чем с легковым сегментом рынка. Автомобиль GAZ — это особенный продукт, и, для того чтобы на этом рынке уверенно работать, требуется особый опыт работы. У нас этот опыт восемь лет. За эти годы мы пережили появление больше десятка новых дилеров, которые через год-два-три куда-то один за другим исчезают. Оказывается, заниматься темой GAZ очень непросто. Чтобы удержаться на рынке, нужно иметь определенную базу, огромный опыт, иметь ресурсы. Новому участнику рынка в этом сегменте всегда будет очень и очень непросто. Как и показывает история. Желающих провести эксперимент над своим бизнесом — милости просим!

Почему нам удается работать с этим продуктом? Мы применили, применяем и будем применять современные технологии и прогрессивные подходы в своей работе. И мы очень серьезно и ответственно относимся ко всему, чем занимаемся. Прежде, чем заявить какую-либо тему, скрупулезно просчитываем все нюансы, прогнозируем варианты развития событий.

Всегда существует как минимум два сценария: оптимистический и пессимистический. И если при самом плохом прогнозе просчитывается приемлемый результат, тогда и только тогда и есть смысл открывать эту тему. Надеяться на авось, рассчитывать на благоприятное стечение обстоятельств ошибочно. На нашем рынке бизнес, построенный на сиюминутных прибылях без вложений в завтрашний день, обречен на гибель. Мы это уже видели и, к сожалению, продолжаем наблюдать на свежих примерах. Позитивный результат гарантирован лишь при серьезном подходе, при очень серьезных вложениях и по прошествии достаточно длительного периода времени. Есть множество нюансов, которые дилер должен учитывать в своей работе, если же не придавать им значения, то проигрыш обеспечен.

И когда намерения импортеров поддерживаются продуманностью действий всех участников проекта, можно рассчитывать на позитивный результат. В противном случае имеем то, что имеем.

Дмитрий НОВИКОВ,

директор компании «Альт-Парк» (официальный дилер SKODA — два дилерства в Новосибирске);

соучредитель дилерской компании по бренду SsangYong (три дилерства в Новосибирске);

директор компании «МЕГАПАРК» (официальный дилер KIA — три дилерства в Новосибирске):

— Видение рынка, понимание происходящих на нем процессов у каждого свое. Во многом точка зрения зависит от того портфеля брендов, которым дилер располагает. В массовом сегменте и по премиум-брендам ситуация очень сильно различается. Мое, сугубо субъективное мнение основано на ситуации с брендами SKODA, KIA и SsangYong в Новосибирске.

На мой взгляд, принятие решений о дублированных дилерствах на нашем локальном авторынке далеко не всегда оправданно. Думаю, не совсем корректно оценивается потенциал нашего региона. Зачастую учитывается лишь количество населения, но не принимается во внимание его покупательная способность, ментальность. Игнорируется состояние рынка и тенденции, наблюдаемые на нем.

Импортеры, как правило, не делятся своими планами с работающими дилерами, и зачастую появление дублера становится неожиданностью для действующего игрока. Причем неприятной неожиданностью. При непросчитанной рыночной ситуации и отсутствии координации со стороны дистрибьютора конкуренция может обрести деструктивные формы. Ситуация на рынке меняется, у импортера исчезает видение полноты картины, пропадает фокус, и некоторые моменты, которые надо бы иметь в виду, либо вообще не замечаются, либо не учитываются.

В результате лучше не становится никому. Первый дилер теряет прибыль, второй не может подняться на уровень рентабельности. Импортер, получив первоначальный прирост продаж, в среднесрочной и долгосрочной перспективе может терять свою долю на рынке, что и наблюдается сейчас по брендам, давно работающим у нас в состоянии двойных дилерств. Два-три слабых игрока вряд ли настолько же эффективны, насколько один сильный.

Может быть, от этого выигрывает потребитель? В краткосрочной перспективе, вероятно, да: он получает возможность выбора, возможность диктовать свои условия. Порой доходит до откровенного потребительского экстремизма, что также не укрепляет позиций дилера. Ни первого, ни второго, ни третьего.

В долгосрочной перспективе, если программа по размножению дилерств не поддерживается ростом рынка, потери неизбежны. Дилеры теряют интерес к этому бизнесу, импортеры теряют дилеров в не самых покупающих регионах, потребители остаются один на один с купленным автомобилем — ни грамотно обслужить, ни выгодно продать.

Но даже если рынок и не падает и не стагнирует, при превышении предложения над спросом вероятность сохранения всех открытых на сегодняшний день дилерств не видится стопроцентной. Выживут те, кто способен генерировать конкурентные преимущества, предпринимать эффективные маркетинговые шаги. В конце концов все зависит от профессионализма сотрудников, от умения работать с клиентом. Лично я сторонник того, что кадры решают все. Наши кадры — это наше конкурентное преимущество.

Наталья ЖДАНОВА,

генеральный директор ЗАО УГК «СЛК-Моторс»

(официальный дилер Porsche, Audi, Lexus, Toyota, Nissan, Hyundai,

группа компаний в разные периоды отказалась от дублированных дилерств Renault, Ford, Mitsubishi, LADA):

— Целесообразность открытий дублирующих дилерств на авторынке Новосибирска нужно рассматривать с двух позиций: дилера и производителя. Поскольку я уже несколько лет вхожу в дилерский совет компании «Тойота Мотор», приходится анализировать процессы, происходящие на нашем рынке, одновременно и с позиции дилера, и с позиции самого производителя. И понимаю, что нельзя учитывать интересы одного без учета интересов другого. Только в плотном взаимодействии и при взаимопонимании, только при трезвой оценке реальной рыночной ситуации возможны взвешенные, рациональные решения.

Я в принципе не против ни двойных дилерств, ни конкуренции. Если, конечно, решение об открытии дополнительного дилерства соответствует состоянию рынка и реализуется корректно. Но разные бренды ведут себя по-разному.

Например, Ford. На мой взгляд, этот бренд в своей региональной политике не учитывает интересы дилера и особенности локального рынка. Из-за неоправданно большого количества дилеров Ford уже единожды терял новосибирский рынок, сейчас ситуация повторяется. В условиях падения рынка при двух работающих дилерах заявлять о третьем с мотивацией «Ранка на всех хватит»?! В этой ситуации мы приняли решение отказаться от темы Ford.

Hyundai. Я считаю, что решение об открытии второго дилерства было абсолютно верным. Назрела ситуация, когда одному дилеру уже было бы тяжело справиться с растущим спросом на модели этого бренда: рынок растет, Hyundai демонстрирует неплохой тренд, а формат имевшегося дилерского центра не позволяет реализовывать больше 120—150 автомобилей в месяц. Открытие нового дилерского центра на другом берегу нашего города вполне логично и оправданно. Но когда Hyundai на стагнируюшем рынке стал искать третьего дилера…

LADA при трех работающих дилерах подписывает еще три франшизы. И у нас возникли сомнения, что при шести одноименных дилерах в нашем городе мы сможем выйти на приемлемый для нас уровень эффективности бизнеса. А для Mitsubishi, на мой взгляд, и одного дилера в нашем городе более чем достаточно.

В общем, когда мы принимали решение избавиться от неэффективных брендов в нашем дилерском портфеле, оказалось, что большинство из них как раз и олицетворяет картину дублированных дилерств в Новосибирске: низкая прибыльность как следствие превышения предложения над спросом. Превышения реального количества дилерств над потребным для рынка с невысокой емкостью.

Но есть и положительные примеры. Очень корректная ситуация по бренду Toyota. Для меня лично это пример номер один в российском автобизнесе, когда производитель очень корректно просчитывает ситуацию. Учитывает долю марки на локальном рынке, емкость этого рынка, обозначившиеся тенденции, учитывает финансовое состояние дилера. И никогда на моей памяти в Toyota не было такого, чтобы производитель не дал возможности дилеру встать на ноги! То есть в рассматриваемой проблеме в первую очередь важна адекватность политики дистрибьютора.

Корректно работают дистрибьюторы «Большой немецкой тройки». По имеющейся у меня информации, вся тройка собирается в 2016 году заходить к нам со вторыми дилерствами. А мы сейчас начинаем строительство дилерского центра Audi... Мы обговорили с производителем условия, подписали договор, в котором прописан срок защиты инвестиций. И только по его окончании в представительстве Audi будут думать об открытии второго дилера в Новосибирске.

Таким образом, целесообразность открытия того или иного дополнительного дилерства на рынке, на мой взгляд, должна рассматриваться и с позиций сохранения дистрибьютором инвестиций уже работающих на рынке партнеров. И не важно, второе это дилерство или третье, если рынок растет, если бренду есть чем поддержать рост рынка, если появление нового дилера не нанесет ущерб становлению уже работающего партнера, если решение принимается не спонтанно, а планомерно и продуманно, с учетом интересов всех заинтересованных сторон, появление дублирующего дилерства целесообразно.

Если же хотя бы одно из вышеперечисленных условий не соблюдается, можно прогнозировать негативные процессы. Причем коснутся они всех: и дистрибьютора, принявшего необдуманное решение, и дилеров, и потребителей. Рынка хватит только на тех, кто его уважает, кто умеет просчитывать ситуацию, учитывать интересы партнера и грамотно пользуется рыночными инструментами.

Андрей ДОЦЕНКО,

директор по развитию ООО УК «МАКС Моторс»

(из дублированных дилерств на новосибирском рынке группа компаний «МАКС Моторс» представляет бренды Ford, Mitsubishi, Renault, Skoda, Subaru, Volkswagen, UAZ):

— Наличие двух дилеров в целом позитивно. Больше всего от этого выигрывает, конечно же, клиент. Дилеры прилагают максимум усилий, чтобы привлечь его внимание с помощью различных скидок, специальных условий и т. д.&a

Материалы по теме |